För gymkedjorna Actic och SATS (Oslobörsen), som har varit börsnoterade sedan 2017 respektive 2019, har livet på börsen varit tungt. Sedan introduktionen på respektive bör har Actics aktie fallit med hela 85% och SATS med dryga 70%.

När börsanalytiker på bl a Dagens Industri, norska Dagens Næringsliv, Placera med flera analyserar träningskedjornas framfart på börsen är det med kritisk blick.

Framförallt oroas analytikerna kring en tuff uppförsbacke i form av kraftigt stigande kostnader. Med svaga balansräkningar blir aktierna känsliga för kundernas lojalitet i vinter. Återhämtningen efter pandemin har inte alls varit så stark som önskat och bägge kedjorna tampas med väldigt låga värderingar.

Sats

Sats, som tappat två tredjedelar av sitt börsvärde, rapporterade i sin senaste delårsrapport att medlemsantalet ökat med 8%, till rekordhöga 708 000 medlemmar, detta till trots har det inte lindrat läget på börsen. Ett stort problem är att kundbasen är betydligt mer kostnadsintensiv än tidigare. SATS hade under första kvartalet 2018 i genomsnitt 2 879 medlemmar/anläggning, vid utgången av årets tredje kvartal hade företaget tappat 308 medlemmar/anläggning, till 2 575 st i genomsnitt per gym.

”Det tycks också som att Sats måste rea ut gymkort för att locka tillbaka kunder då snittintäkten per medlem fallit och är nu nere på lägsta nivån sedan första halvan av 2021″, skriver Johan Wendel på Dagens Industri.

Sats aktuella börskurs på ca 7 norska kronor är 40 procent lägre än bottennoteringen under coronapandemin i mars 2020, då folk inte ens fick träna på Sats-gymmen i Norge, Finland och Danmark.

I samband med rapporten höll Sats en kapitalmarknadsdag där man pekade på positiva trender i marknaden, och i bolagets egen utveckling.

På den positiva sidan fanns exempelvis ett besked om att bolaget än så länge inte ser några tecken på att kunderna har påverkats av det alltmer utmanande makroekonomiska läget. Att företaget räknar med att kunna höja priserna ytterligare, liksom att det finns bra operativ hävstång kvar om man kan fylla överkapaciteten i befintliga gym med fler medlemmar.

På den negativa sidan kommer den allmänna inflationen att driva upp nästa års lokalhyror, som står för en tredjedel av kostnaderna, och även lönerna, som står för en nästan lika stor kostnadsandel.

Till det adderas stigande energikostnader som SATS nu försöker dämpa genom att slå av bastuaggregat och sänka tempen i gymmen.

Även om företaget i början av året tog in 600 miljoner kronor i en riktad emission så har ett negativt kassaflöde ätit upp det mesta redan. Balansräkningen med 125 miljoner kvar i kassan och en nettoskuld på 1 675 miljoner kronor uppges av analytikerna som skör givet nuvarande lönsamhet och de utmaningar som väntar. Sats prognos är att räntekostnaderna i år landar på 73-96 miljoner norska kronor.

Sats uppger att man kommer att begränsa investeringarna i nya center, och snarare prioritera att minska skulderna till ”ansvarsfulla nivåer”.

”Vi tycker att vi har en ansvarsfull nivå nu också, men vi har haft en kraftig expansion, och ser nu att vi har en styrka i portföljen, så att vi hellre prioriterar att öka antalet medlemmar per center och använda investeringskapaciteten i befintliga anläggningar, samt för att minska skulden, säger företagets koncernchef Sondre Gravir till dn.no.

Actic

Actic är i sammanhanget en något mindre aktör än Sats och med en delvis annan strategi. Sina starkaste fästen har företaget i form av kluster i små- och mellanstora städer, där Sats har mer storstadsfokus.

Actics kvartalsrapport som kom häromveckan visade en del likheter med sin branschkollega. Exempelvis i det att Actic räknar med kostnadsökningar framöver när hyror, räntor och energipriserna stiger. Kortare bastutider är ett motmedel och även Actic har börjat kompensera sig med prisökningar för kunderna och nya prisförändringar väntar. Till skillnad från Sats minskade däremot Actics medlemsantal, vilket förklarades med ”tuffare säljklimat” och färre anläggningar.

Med slimmade balansräkningar och stigande kostnadsinflation blir båda företagen extra beroende av att kunderna håller ångan uppe de närmaste kvartalen och är beredda att acceptera prishöjningar.

”För precis som en nytillkommen kund i en befintlig anläggning ger riktigt bra effekt på lönsamheten, eftersom merparten av kostnaderna är fasta, så blir kundförluster rejält kännbara”, skriver Martin Blomgren på placera.se

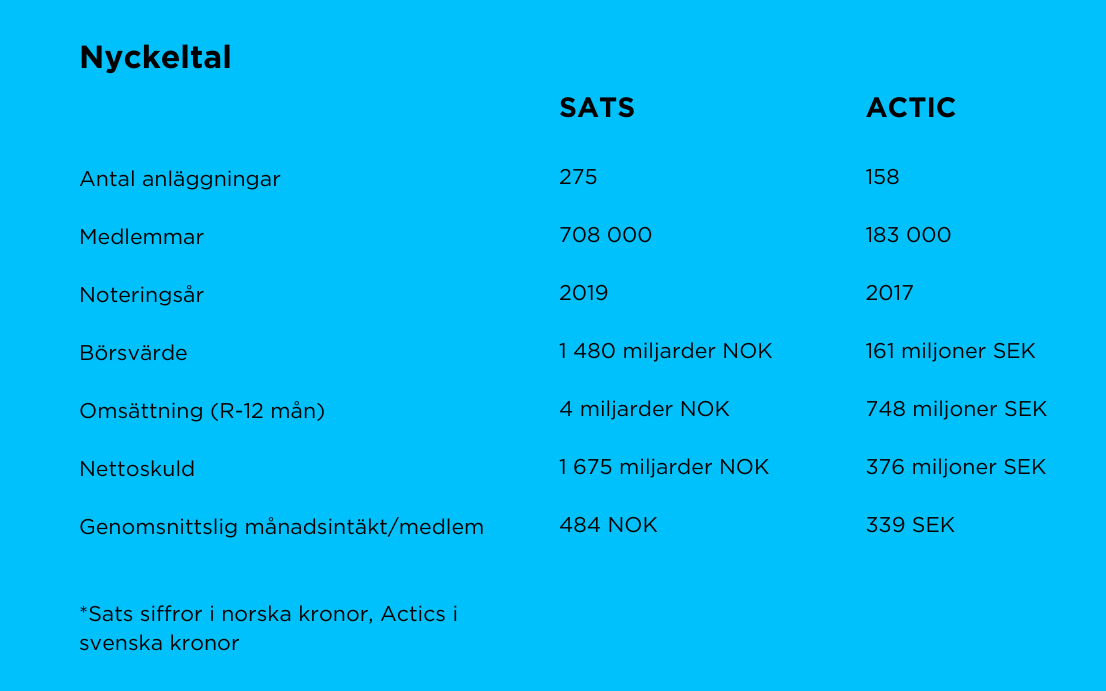

I tabellen nedan har vi valt ut några nyckeltal för båda bolagen och som kan ses är Sats nästan fyra gånger större mätt i antalet medlemmar, avsevärt större i börsvärde och omsättning.

Vintern blir det stora testet

”Troligast är ändå att de flesta kunder fortsätter prioritera sin hälsa och sina gymbesök, speciellt om de har en arbetsgivare som betalar,. Men det riktiga testet kommer först under vintern när konsumenterna har det som svårast och när tidigare bindningstider löper ut. Vi vet ännu inte hur lojala de nuvarande gymkunderna är i en jobbig lågkonjunktur”, skriver Blomgren i sin analys.